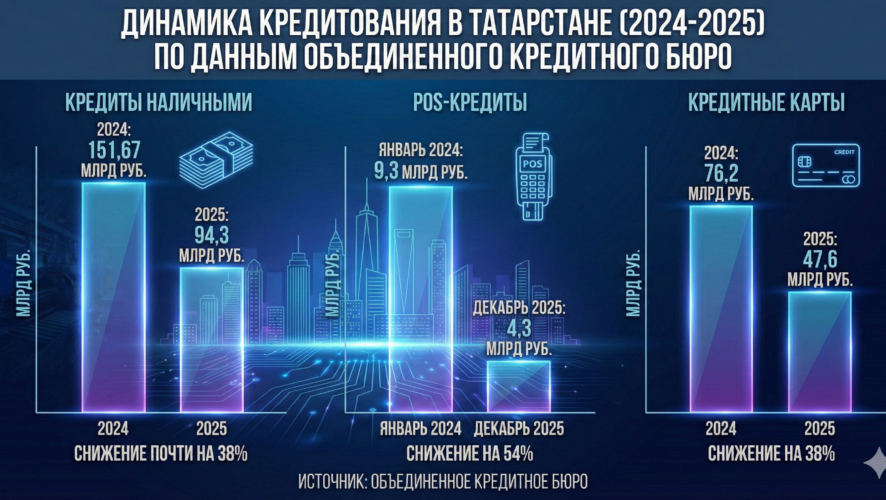

Кредитование физических лиц в Татарстане в 2025 году существенно сократилось. Согласно данным Объединенного кредитного бюро (ОКБ), объем кредитов наличными упал на 38%: если в 2024 году жители республики заняли у банков 151,7 млрд рублей, то в 2025 году — только 94,3 млрд.

Сопоставимое снижение показали и кредиты по кредитным картам — с 76,2 до 47,6 млрд рублей, уменьшение составило 37,5%. Еще сильнее сократился объем кредитов в точке продаж (Point of Sale, POS-кредиты) — на 54%. С 9,3 млрд рублей в январе 2024 года он снизился до 4,3 млрд рублей в декабре 2025 года.

Первые два месяца 2025 года стали одними из худших за последние десять лет: на кредитование отрицательно повлияли жесткие макропруденциальные ограничения и высокая ключевая ставка, рассказал генеральный директор ОКБ Михаил Алексин. Однако с постепенным смягчением денежно-кредитной политики, начиная со II квартала, выдача кредитов наличными начала расти, пусть осторожно и постепенно.

— Тем не менее данный сегмент рынка продолжает быть под давлением многих факторов, которые не располагают к полноценному восстановлению до рекордных объёмов середины 2024 года, — указал Алексин.

По его словам, больше не наблюдается сезонного предновогоднего ажиотажа, который традиционно приводил к значительному декабрьскому приросту выдач кредитов.

— На фоне ожиданий экономически непростого 2026 года потенциальные заемщики все более рационально и прагматично относятся к расходам и, соответственно, к оформлению кредитов, — заключил он.

Средний чек вырос по всем видам услуг. Величина кредита наличными в среднем выросла с 180 до 221,2 тысячи рублей. Займы по кредитным картам увеличились с 86,1 до 104 тысяч рублей, а кредиты в точке продаж— с 62,5 до 71,8 тысячи рублей. Количество выдач при этом, наоборот, снизилось.

— Полная стоимость кредитов остается свыше 30% (совокупность всех расходов заемщика, включая ставку кредита, комиссии и страховки. — Ред.). Макропруденциальные лимиты, направленные на снижение закредитованности граждан, продолжают быть серьезным заградительным условием. Кредитные риски заставляют банки очень аккуратно подходить к одобрению кредитных заявок, — уточнил Алексин.

Полная стоимость кредита наличными достигла 37% в марте 2025-го, но в конце года составила 30%.

Куда значительнее увеличилась полная стоимость кредита по картам — с 31% в январе 2024 года до 48% в декабре 2025 года, а тренд на ее повышение был куда устойчивее. Полная стоимость кредита в точке продаж все это время колебалась в диапазоне от 22 до 30%.

— Фактором, сказавшимся на снижении POS-кредитования, стало то, что 2025 год оказался провальным для российского рынка электроники, а именно она составляет существенную часть товаров, приобретаемых посредством POS-кредитов. Немаловажным фактором оказался выбор самих потребителей, которые предпочитают не брать POS-кредиты, а ввиду удобства, доступности и бесплатности оформляют оплату в рассрочку. Исходя из всего вышеперечисленного, в 2026 году от сегмента POS-кредитов так же не стоит ждать хоть сколько-то значимого роста, — добавил Алексин.

Сложившаяся ситуация характерна для страны в целом. ОКБ отмечает, что по итогам 2025 года наблюдается максимальное за последние шесть лет снижение выдач в сегменте кредитов наличными. По сравнению с 2024 годом их количество сократилось на 40%, а объем — на 41%. В 2025 году было выдано 18,23 млн кредитов наличными на сумму 3,37 трлн рублей, тогда как в 2024 году — 30,19 млн кредитов наличными на сумму 5,72 трлн рублей. Объем снижения POS-кредитов по стране составил 51%. В 2025-м в России их выдали только 2,38 млн на сумму 155,57 млрд рублей, в 2024 году — 4,97 млн на сумму 320,2 млрд рублей.

«В трех случаях из четырех банки отказывают в предоставлении кредитов»

Доктор экономических наук, профессор кафедры финансовых рынков и финансовых институтов КФУ Игорь Кох обратил внимание в разговоре с KazanFirst на то, что многие жители отказывались от получения кредитов в 2025 году.

— Очень сильное снижение отмечалось и по автокредитам, и по ипотечным кредитам, а уж по необеспеченным потребительским кредитам, где ставки наиболее высокие, снижение тоже очень большое, — отметил он.

Эксперт указал, что ЦБ стал жестче регулировать выдачу кредитов при высокой закредитованности потенциального заемщика.

— В течение 2025 года средняя доля отказов в предоставлении банковских кредитов составляла около трех четвертей. В трех случаях из четырех потенциальным заемщикам банки отказывают в предоставлении кредитов, — рассказал Кох.

При этом он отметил, что кредиты по кредитным картам и необеспеченные потребительские кредиты рассматриваются как более рискованный вид кредитования, чем POS-кредиты.

— Одно дело, когда человек пришел в магазин и купил себе пылесос, а другое — когда он просто попросил у банка 5 тысяч рублей неизвестно на что. В первом случае банк рассматривает такого рода заемщика как более надежного и более лояльного. Для него ставка будет ниже, — пояснил эксперт.

Он не стал исключать и субсидирование ставок продавцами.

— Это не повсеместная практика, но некоторые договоренности между продавцами и банками существуют, когда банки получают от продавцов некую комиссию за оформление товаров в кредит, — подтвердил он.

«Критическим называть падение потребкредитования пока рано»

По мнению аналитика ФГ «Финам» Игоря Додонова, столь резкое снижение потребкредитования обусловлено очень высокими кредитными ставками, а также существенным ужесточением требований к заемщикам со стороны банков. Это означает значительное снижение доступности кредитов для населения.

— Критическим называть падение потребкредитования, думаю, пока рано, однако оно оказывает заметное давление на потребительскую активность граждан и, соответственно, розничную торговлю, — указал он.

Сильную просадку кредитования в точках продаж эксперт объяснил ростом недоверия из-за сложности и непрозрачности договоров, а также различных штрафов и скрытых комиссий.

— POS-кредиты постепенно уступают свою долю кредитным картам, а также сервисам рассрочки, которые быстро набирают популярность в последние годы, — рассказал Додонов.

На фоне постепенного снижения кредитных ставок вслед за ключевой ставкой ЦБ эксперт ожидает определенной активизации потребкредитования в стране в 2026 году.

— Ранее ЦБ спрогнозировал, что портфель потребительских кредитов российских банков в нынешнем году увеличится на 4-9%. Я думаю, пока стоит ориентироваться на эти цифры, — заключил он.