организации. За последние три месяца рост количества займов, по информации

Национального бюро кредитных историй, составил 36%

Фото: politika.ru

Александр Жидких — Набережные Челны

В России и в Татарстане в частности становятся популярными микрофинансовые организации. По информации Национального бюро кредитных историй, за третий квартал рост займов по стране в среднем — 20%. В республике темпы выдачи микрозаймов за этот период выше общероссийского — 36%. Татарстан по объему выданных кредитов за три последних месяца уже переместился с 13 места на 10-е. Всего микрофинансовые организации передали жителям республики 2,9 млрд рублей.

В целом же по России за кредитами в МФО обратилось уже более 7,9 млн граждан, а общая сумма выданных займов впервые превысила 100 млрд рублей и составила 109 млрд при росте 23%. Еще в первом полугодии 2016 года она была значительно меньше — всего 89 млрд. По сравнению же с 2015 годом сумма увеличилась уже в два раза — тогда микрофинансовые организации выдали заемщикам 50 млрд рублей за весь год.

________________________________________

Рекордсменом по выданным микрозаймам стал Башкортостан. В республике за девять месяцев выдано кредитов через МФО на 6,1 млрд рублей. По этому показателю она обошла даже Москву (6,04 млрд рублей). При этом население Башкортостана, по данным Росстата, 4 млн, а столицы России — 12,3 млн. Республика — один из самых закредитованных регионов страны. Замыкает тройку Московская область, где гражданам выдали более 4,8 млрд рублей. Примечательно, что жители второго по численности города страны — Санкт-Петербурга не столь активно берут займы в микрофинансовых организациях. С января по октябрь — 3 млрд рублей

________________________________________

Однако, как отмечают специалисты НБКИ, вместе с ростом темпов выдачи займов вверх пошли и показатели по невозвратам. Просроченная задолженность выросла впервые за последние три года. Она составила 21,9%, увеличившись на 0,7 процентных пункта по сравнению со вторым кварталом (21,2%).

При этом микрофинансовые организации заметно снизили средний размер займа на потребительские нужды — он по сравнению с первым полугодием 2016 года упал до 18000 рублей, с января по июль сумма была 21000 рублей. Выдача денег до зарплаты осталась неизменной, в среднем она составляет 10000.

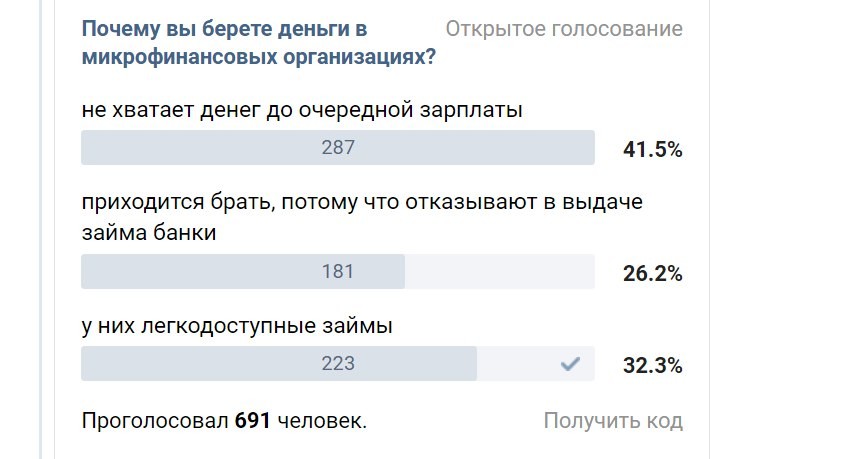

Проведенный KazanFirst соцопрос в группе «Набережные Челны онлайн» показал, что большая часть тех, кто обращается к МФО за займами, берет деньги, потому что не хватает до зарплаты. Так ответили большинство респондентов — 41%. Другая категория участников (32%) склонилась к тому, что у микрофинансовых организаций упрощенная форма оформления кредита. Еще часть граждан идут за деньгами в МФО, потому что не могут взять деньги в долг у банков,— так ответили 26%. Всего в голосовании принял участие 691 человек.

Ситуация с выдачей микрозаймов выглядит странной. Процентные ставки у МФО — одни из самых высоких среди всех финансовых институтов и составляют 1-2% в сутки. Как говорят сотрудники нескольких МФО, работающих на территории Татарстана («Деньги мигом», «Быстро деньги», «Заем16» и «Мой город»), такая ставка связана с высоким риском по невозвратам.

Ситуация с выдачей микрозаймов выглядит странной. Процентные ставки у МФО — одни из самых высоких среди всех финансовых институтов и составляют 1-2% в сутки. Как говорят сотрудники нескольких МФО, работающих на территории Татарстана («Деньги мигом», «Быстро деньги», «Заем16» и «Мой город»), такая ставка связана с высоким риском по невозвратам.

Поэтому политика микрофинансовых организаций при работе с клиентами за последние два года претерпела изменения — получить микрозайм только при помощи одного паспорта уже нельзя. МФО в обязательном порядке интересуются у заемщика дополнительными сведениями о месте работы, доходе, а также просят подтвердить эту информацию знакомыми по работе или родственниками.

К этой же политике призывает и генеральный директор НБКИ Александр Викулин. По его мнению, роль микрофинансовых организаций в выдаче займов гражданам год от года становится все выше, а значит, степень ответственности должна повышаться.

«Поэтому мы призываем те МФО, которые стремятся к интенсивному развитию и построению эффективного кредитного процесса, повышать качество управления рисками», — приводит слова Викулина пресс-служба НБКИ. Для этого, как считает топ-менеджер бюро кредитных историй, необходимо более активно применять инструменты оценкириск-профиля заемщиков, индустриальный скоринг, инструменты предотвращения кредитного мошенничества и систему оперативного мониторинга финансового поведения.

Генеральный директор НБКИ Александр Викулин Ι Фото: nbki.ru

Генеральный директор НБКИ Александр Викулин Ι Фото: nbki.ru

«Сейчас выдать новому клиенту крупную сумму денег стало практически невозможно. Не проверив его на благонадежность, мы не можем быть уверены в полном возврате денег», — говорит менеджер «Е-займ». По мнению собеседника, клиент сначала должен взять небольшую сумму и вернуть ее за несколько недель, прежде чем сумеет расположить к себе организацию. «Как правило, неблагонадежный клиент сразу выдает себя и свои намерения, которые изначально показывали, что займ не будет возвращен».

«Мы тоже ввели строгий отбор — выдача займов стала более избирательной», — говорит менеджер «Быстро деньги». При этом собеседник отказался сообщить, по каким критериям происходит отбор клиентов, сославшись на коммерческую тайну.

«Рост количества обращений к микрозаймам со стороны населения мы связываем в первую очередь с нехваткой денег у клиента. Зарплаты у людей не выросли, цены на потребительские товары стали значительно выше, даже по сравнению с прошлым годом», — рассуждает сотрудник «Деньги мигом». По его мнению, рост популярности микрофинансовых организаций связан с низкими доходами банков, которые упали еще в прошлом году, из-за чего они ограничили выдачу денег так называемым уличным клиентам: «Поэтому львиная доля людей и стала пользоваться услугами МФО, поскольку нехватка денег из-за низких доходов вынуждает их привлекать деньги извне».

Comment section